20������ | �Ї�ԭ��ˎ�İlչ�F���cڅ��

����

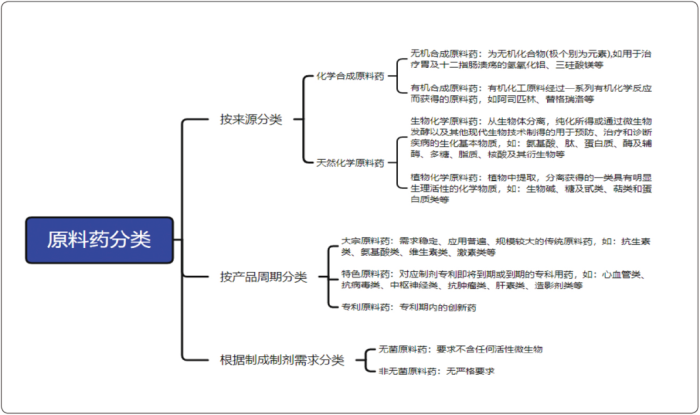

ԭ��ˎ(Active Pharmaceutical Ingredient��API) ָ�������a����Ƅ���ԭ��ˎ����Ƅ��е���Ч�ɷݣ������ɻ��W�ϳɡ�ֲ����ȡ�������\�g���Ƃ�ĸ��N����ˎ�õķ�ĩ���Y��������ȣ������˟o��ֱ�ӷ��ã�һ�����ٽ��^�����o�ϡ��ӹ��ȣ��Ƴɿ�ֱ��ʹ�õ�ˎ���Ƅ���ICH Q7 ָ�ό�ԭ��ˎ���x�飺���κ�ּ�ڹ����aһ�Nˎ��t����Ʒ���Ƅ�������������Գɷݵ����|������@����|ּ�ڼ������\�࣬�ί������p��̎�û��A���Լ�Ӱ����w�ĽY�����ܵȷ���l�]ˎ�����û�������ֱ��Ч������ͨ����ԭ��ˎ���Ը�����Դ���aƷ���ڡ��Ƴɵ�ˎ��������M�з�����w���Ҋ�D1��

ԭ��ˎ�a�I����Ξ�ԭ���ϣ���Ҫ�������A������ֲ��Nֲ�������Bֳ�Ͳ����tˎ���g�w�Ƃ�ȣ����Ξ�ԭ��ˎ�ļӹ����죬��ͨ�^���W�ϳɡ���ֲ����ȡ������l�ͻ������F�����\�g���Ƃ�õ�ԭ��ˎ�����Ξ鑪���Ј�����Ҫ����ˎƷ�Ƅ�������Ʒ����ϡ�ʳƷ�����yƷ���I��

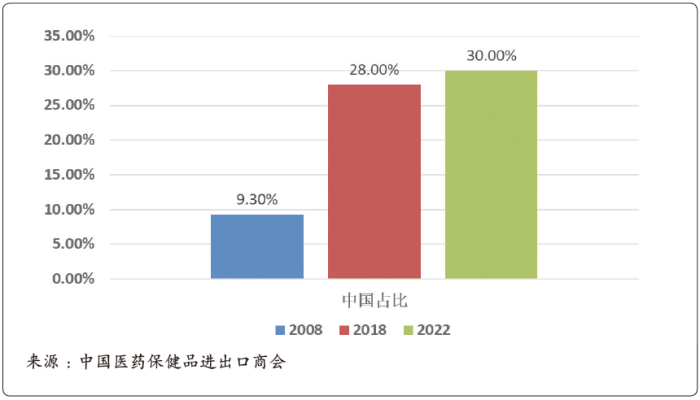

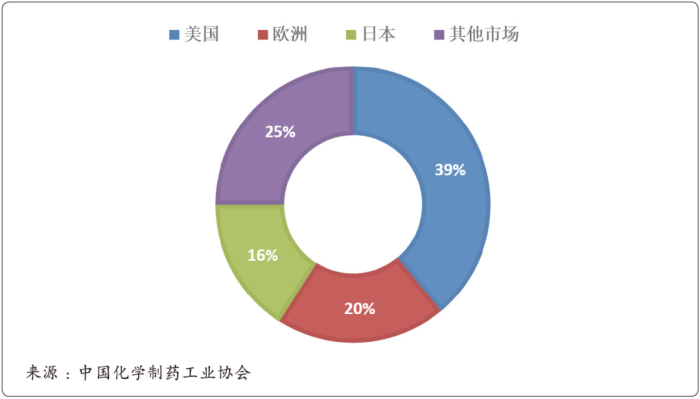

ԭ��ˎ̎���tˎ�a�I朵����Σ��S��ȫ���tˎ�a�I���m�lչ��ȫ��ԭ��ˎ���Ј�ҎģҲ������������2013����2022���^ȥ10����Ј�׃����r����ȫ��ԭ��ˎ�Ј�Ҏģ��2020�����¹ڷ�������Ӱ��c2019����������»�����1822�|��Ԫ����1750�|��Ԫ���½�3.95%�����ܿ죬 �Ј���2021���_ʼ��֏������L����D2��ʾ������Precedence Research�{�Ј�攵����2022��ȫ��ԭ��ˎ�Ј�Ҏģ�_��2040.4�|��Ԫ��2023����2032���AӋ����6%������ͺ����L�ʱ������L����2032��ȫ��ԭ��ˎ�Ј�Ҏģ���_3636.80�|��Ԫ���D2 2013-2022 ��ȫ��ԭ��ˎ�Ј�Ҏģ�������W���Ȱl�_���ҵ��tˎ�a�I���^�磺19���o���F����ˎ���Iʼ�ڵ���20���o���F�����\�g�lԴ��������20���o70����������������tˎ�a�I�����ڴ˺��L�r�gռ�����I�ȵ�λ����20���o90���ǰ���W����������ȫ������Ҫ��ԭ��ˎ���a�^���似�gˮƽ���M�����aҎģ��20���o90������ܭh�����������a�ɱ������ص�Ӱ푣��W��������ԭ��ˎ�a�����½����c��ͬ�r���lչ�Ї����ړ����^�������ɱ��Ļ��A�ϣ���������ԭ��ˎ���аlͶ�롢�������a��ˇ������gˮƽ�����ԭ��ˎ���a�������ɚW���������^���D�ƣ���Ҫ�遆̫�^��[1]�����Ї���ӡ�Ȟ���������d�Ј���������Ŀǰ��ȫ��ԭ��ˎ���a��Ҫ�������Ї����������ӡ�ȡ��������W�������^�ȣ��Ї��ѽ��ɞ�ȫ������ԭ��ˎ���a���أ��Ї�ԭ��ˎ�a��ȫ��ռ���я�2008��ļs9.3%���L��2022��ļs30%����D3��ʾ���ļ��ֹ��o�Ј��������Ї�ԭ��ˎ���������Դ���ԭ��ˎ������ӡ�Ȅt�Լ��g�ډ��Ըߵ���ɫԭ��ˎ���������������W�Ȱl�_���Һ͵^�{���аl�����a��ˇ��֪�R�a�ౣ�o�ȶ�惞�ݣ��ڸ���ֵ�^�ߵČ���ԭ��ˎ�Ј���ռ����������λ���������W�ޡ��ձ��Ȱl�_���Һ͵^����ˎƷ�аl�����a���N�۵��ļ���Ҏ����ȫ�棬Ҫ��������Ҏ���Ј�������ȫ�������ˎ��I��Ҫ�����ڱ������W�ޡ��ձ��Ȱl�_���Һ͵^����ȫ��ԭ��ˎ�Ј����~������Ҏ���Ј�ռ����ȫ��75%���ҵ�ԭ��ˎ�����������У�����ԭ��ˎ�����L��ռ��40%���ң���D4��ʾ�����ҏăr��ˁ������������W�������Ƅ��S�̌���ԭ��ˎ�|����Ҫ����ߣ����W�յȵص�ԭ��ˎ�r���ߣ���ԭ��ˎ������N���Ј����D4 2019 ��ȫ��ԭ��ˎ�Ј�����ֲ��¹ڷ�������ij��F�ͱ��l����ȫ��ԭ��ˎ����朮a������ҪӰ푣��Mһ��Ӱ���ȫ���tˎ�a�I���W���Ȱl�_�����Լ����Ї�ԭ��ˎ�ͺ����tˎ���g�w����ه��ӡ�Ⱦ����F�˲�ͬ�̶ȵ�ˎƷ��ȱ���¹ڷ��������������J�R����ȫ���tˎ�a�I��и����h������Ҫ�ԣ����������顰оƬ����ԭ��ˎ[2]�Ĺ����h������������_ʼ������ҕ����ԭ��ˎ�����ķ����ԺͰ�ȫ�ԣ��W�ޡ�������ӡ�ȡ��ձ��ȇ��Һ͵^�����ԭ��ˎ���ؚw����Ӌ���ʹ�ʩ��δ��ȫ��ԭ��ˎ�a�I朿��ܕ����������^����Ԫ������lչ�����@���^�̲���һ�����͡��W�ޡ��������ձ��Ȱl�_������h��Ҫ���^�ߡ������ɱ��^���Լ����P�a�I���ˇ��ز�������أ����ؚw�����y����ӡ���mȻ���Эh��Ҫ��͡����������a�ɱ��͵ȃ��ݣ��������Ї����f�������ȱ�������Ĺ��I���A������IҲȱ�������|���˲źͼ��g�����ҵ����h�������ڰl�ͼ��g�lչ�Ȇ��}���ʡ��ؚw���^�̌����ஔ���L����2���¼��g�İlչ�������Ƅ�ԭ��ˎ�a�I�lչ�^ȥ10�꣬�ϳɻ��W�ڹ�����߀ԭ����늻��W��̼����߀ԭ����ϼ����ӻ��W�ȷ���ȡ���˾���Mչ��2021��6��Ĭɳ�|�Ĺ�ˇ�аl���ڡ�Nature Reviews Chemistry���ϰl�����}�顰The application of modern reactions in large-scale synthesis��������[3]��ϵ�y��B���@Щ�ϳɷ����ڹ��I���a�еđ�����r���D5���e�����ӻ��W�¼��g��ˎ�﹤�I�����a�еijɹ����ð�����

���⣬���ﲻ���Q���ȬF�����\�g�Լ��µĶ��ĺϳɼ��gҲ�ڲ����M����������˹�ش�WThomas W. Thorpe����Nature�ϰl�����}�顰Multifunctional biocatalyst for conjugate reduction and reductive amination��������̽ӑ���������ϳɵĶ���������[4]�����Ļ��W̩������Fernando Albericio��Chemical Review�ϰl�����}�顰Liquid-Phase Peptide Synthesis(LPPS): A Third Wave for the Preparation of Peptides�������£�Ԕ���u�����µ�Һ����ĺϳɼ��g�İlչ�F��[5]���@Щ�¼��g�İlչ�����Ƅ�ԭ��ˎ�a�I��Gɫ����ȫ���h���������Եķ���lչ��

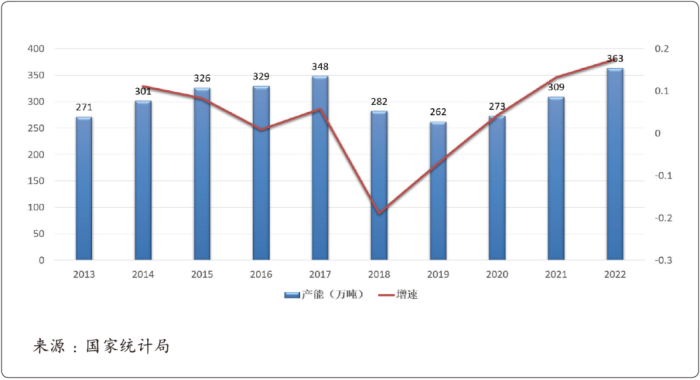

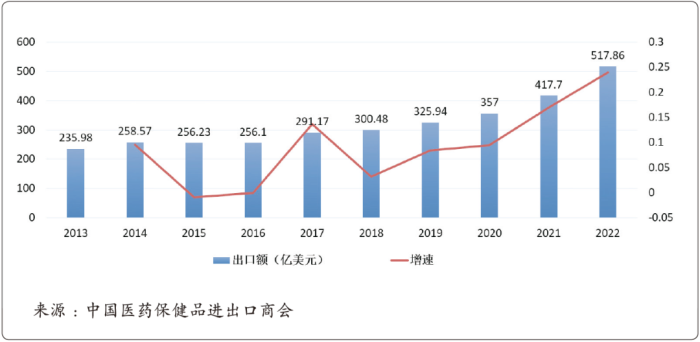

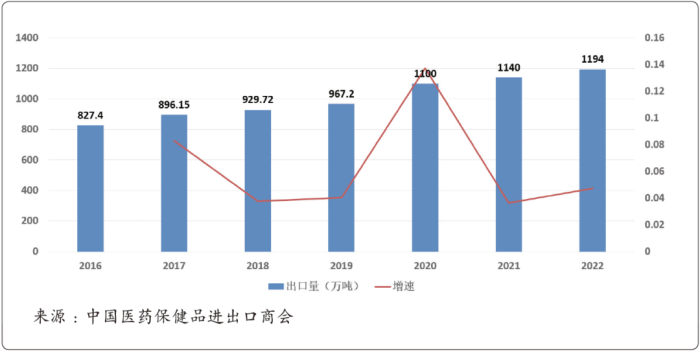

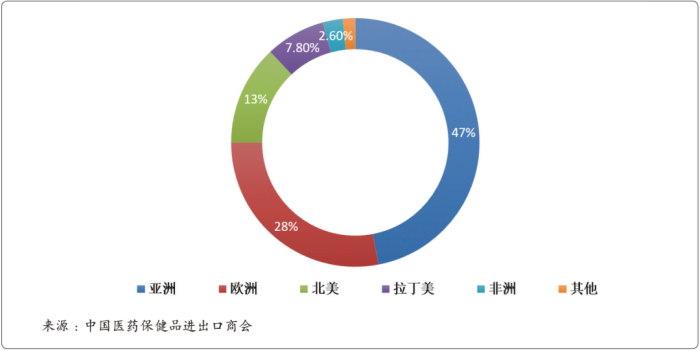

�҇�ԭ��ˎ�a�I�lչ�����ښW���Ȱl�_���Һ͵^���ڰlչ�^����Ҳ�������ۣ����{�����҇��ھ����������潨�������îa�I���A���˲ŵIJ������B�e�ۡ����g�����IJ��������Լ��tˎ�a�I���w�Ŀ��ٰlչ���҇�ԭ��ˎ�a�I�lչѸ�٣�ԭ��ˎ�aƷ�Y��Ҳ�������������Ŀǰ�҇��ѳɞ�ȫ������Ҫ��ԭ��ˎ���a���ͳ��ڇ���2013-2022��10���g���Ї�ԭ��ˎ�İlչ����ƽ�����Ի��Wԭ��ˎ��������2013-2017���g�Ї�ԭ��ˎ�Įa�����w�����Lڅ�ݣ�����2018-2019���ܭh����ȫ�O��څ���Լ����o�ĸﲻ�����Ӱ푣�һЩ���ܺġ�����Ⱦ����ˇ���g����^ʣ��ԭ��ˎ�a�ܱ���̭���Ї�ԭ��ˎ�a���½����@��2020���҇�ԭ��ˎ�Ј��_ʼ�֏����L����������Ӱ푣����L���������كH�s��4.2%����2021���_ʼ���L�ٶȼӿ죬���2020�����ټs��13.2%��2022���Ї�ԭ��ˎ�a���ѳ��^��2017��r��߮a�ܣ����2021�����ټs��17.5%����D6��ʾ���D6 2013-2022���Ї����Wԭ��ˎ�a����rĿǰ�Ї���ȫ������Ҫ��ԭ��ˎ���ڇ����^ȥ10���Ї�ԭ��ˎ�lչ�m��ƽ���������ڻ���ʼ�K�������L����Ч������ȫ���tˎ�a�I�İlչ���Ї�ԭ��ˎ����������2013-2022��10���g��2015�ꡢ2016���������������н����⣬�����������Lڅ�ݣ����������鱬�l���Ї�ԭ��ˎ�����������L���@��2019-2022��4����������������Ξ�8.47%��9.53%��17.00%��23.99%����D7��ʾ���Y�ψD7�c�D8�������l�F��2016-2022���Ї�ԭ��ˎ���������m���ӣ������������h���ڳ����������٣��f����Щ��ԭ��ˎ���چ�λ���r�������@���Ї�ԭ��ˎ�a�I�Y�����m���������ɵ���ֵ�Ĵ���ԭ��ˎ����ɫԭ��ˎ����ԭ��ˎ�D�͡�Ŀǰ�����ޡ��W�ͱ������Ԟ��Ї�ԭ��ˎ����Ҫ�����Ј���ռ�����������Ј���85%���ϣ���D9��ʾ������ӡ�Ⱥ����������Ї�ԭ��ˎ���ڵ�ǰ���������У�ӡ���Ј����ڿ��~ռ�Ї�ԭ��ˎ�������~��12.77%�������Ј����ڿ��~ռ�Ї�ԭ��ˎ���ڿ��~�� 10.39%���ɈD9߀���Կ������������ޡ��������d�Ј�Ҳ����һ����ռ�ȣ�ԭ��ˎ����m�Ɍ�������������L�c�M�в��֡�

�D7 2013-2022���Ї�ԭ��ˎ����������r

�D8 2016-2022���Ї�ԭ��ˎ��������r

�D9 �Ї�ԭ��ˎĿǰ�����Ј���r

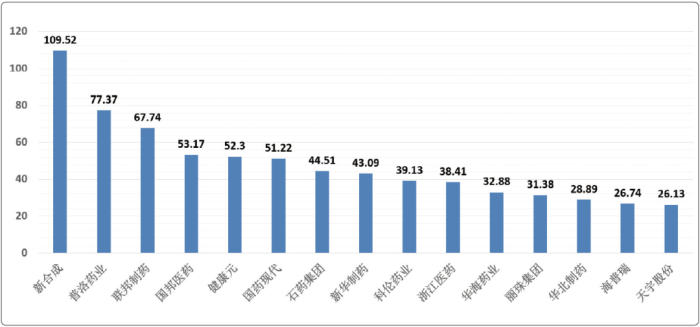

��ֹ2022��ף��҇�����1600��һ��Wԭ��ˎ���a��I���ИI���жȲ��ߣ����Kʡ��I������࣬ռ���_��14%�����I������ǰ15����I�У��㽭��I��࣬�_��6�ҡ����K��ɽ�|���㽭���Ĵ�4ʡ��ԭ��ˎ��I������Ӌռȫ���Ľ��ijɡ��Ї�ԭ��ˎ�a�I����Ŀǰ���Դ���ԭ��ˎ���a���������a��ˎƷ��ͷ��棬Ŀǰ�Ї������ص����aˮƽȫ���I�ȣ��sռ�����H�Ј���30%������ʹˎ��ռ���^�ߣ��S����ԭ��ˎ�a����ȫ��ǰ�У�Ƥ�|�����ˎ����Ј�ռ���������I�ȣ�����߀���������ص�ȫ������������I���aƷ���棬�Ї����ºͳɾS���������ˎ������������tˎ��h�������Zͪ�ԭ��ˎ�ȣ��@Щ��I��Ȼ�ڲ����M�м��g����ˇ����ĸ��M��������һ�����u�r�͇��Ҽ����ƶȵ����M���˿����g��������lչ�Լ�����ԭ��ˎ�������ڎ���ԭ��ˎ���������ӡ��˲ŵIJ���e�ۡ����gˮƽ����u��ߵ��T�����ص�Ӱ푣��Ї���ɫԭ��ˎ�lչѸ�١����Ї�ԭ��ˎTOP15��I�У���D10��ʾ��������ˎ�I���A��ˎ�I�������������ɷݵȹ�˾����ɫԭ��ˎ����ռ������Ҫ�ĵ�λ�����⣬һЩ��ɫԭ��ˎ��IҲ��uÓ�f������ԓ�ԭ��ˎ���a��I����һ����ϡȱ���Ҍ��аl���g��Ҫ���^�ߣ��@����Ĵ�������I��������y�ȏ��sԭ��ˎƷ�N�IJ����tˎ���aƷ�м��ᰬ�����֡��҃�ȣ���˾̫�����aƷ����Ӱ��ϵ��ԭ��ˎ���ȡ�

�D10 2022 ���Ї�ԭ��ˎ������I�I��TOP15

ͬ�r���ڇ���֧�ֹĄ�µ������������£�������ˮƽ�аl�ˆT�w�����I���Ƅӌ���ԭ��ˎ�İlչ��

�Ї�ԭ��ˎ�ИI�lչ���R�ęC���c����

Ŀǰ��ȫ�����ν����΄ݏ��s��׃��ȫ���ž���������һЩ�y���A�y��׃�������𣬌��tˎ�ИI���a���ܴ��Ӱ푣�ԭ��ˎ�ИI�������ܪ������������^����֮��Ҳ������һЩ�e�O���أ��Ї�ԭ��ˎ�ИI�İlչ�ǙC���c���档�������磬ȫ���˿�����ǰ��δ�е��ٶ����g�����˂��Ľ����^�������������˂����tˎ�ИI�������������ӣ����ȫ���tˎ�a�I�AӋ�����m�������L���Ї�����Ŀǰȫ������ԭ��ˎ���a���ͳ��ڇ����������L�ć��H����������Ї�ԭ��ˎ�a�I���ٰlչ��ͬ�r���Ї����������˿ڴ�������g���F��Ҳ������أ��¹ڷ��������Mһ��������˂��������R�������AҊ�҇��������ˎ����Ҳ�������ӣ�Ŀǰ�Ї��˾���ˎ�������h���ڰl�_���ң������Ј�ǰ�����������L�ć��H�����������ԭ��ˎ��I�ṩ��İlչ�C���� δ��10�꣬����ԭ��ˎ�Č��������ڣ�����һϵ���ذ�ˎ����磺�ٕr��ʩ�F���ā��ǶȰ��Ͱ���ɳ�ࡢ���m��ʷ�˵Ķ������f�c�ȣ���ጷŽ�2000�|��Ԫ���Ј����@Щ����ˎ�ĵ��ڌ��Mһ���Ƅӷ���ˎ�İlչ����ԭ��ˎ��I�lչ��ɫԭ��ˎ�ṩ�C�����¼��g���M���Ͱlչ�����®��� AI���g�������Һ��ϳɼ��g���B�m���������ⷴ���������Q����ø���ȾGɫ���g�İlչ�M����Ҳ������ԭ��ˎ��I�İlչ[10]�����磬Ĭɳ�|�c��ȫˎ�I���аl�����B�m�⻯�W���g�ɹ�������HIF-2�����Ƅ����̘I�����a[11]���B�m���������g��ADCˎ��ϳ��еõ��˳ɹ����õ�[12]����������҇������߶���ҕ�tˎ�a�I�İlչ�����_��һϵ�Юa�I��������ָ����ᘣ���2016��ġ��tˎ���I�lչҎ��ָ�ϡ���2019��ġ��a�I�Y���{��ָ��Ŀ䛣�2019�걾������2020��ġ��Ƅ�ԭ��ˎ�a�I�Gɫ�lչ��ָ����Ҋ���͡��P������ԭ��ˎ�����g�w���a����������֪ͨ���Լ�������ˎ�O�־C��˾�P����ӆ��ˎƷ��������ԭ��ˎ�J���Լ����P�����m�Æ��}�ďͺ�����2021��ġ���ʮ���塱���{���lչҎ�����͡��P���Ƅ�ԭ��ˎ�a�I���|���lչ��ʩ������֪ͨ����2022��ġ��P��ӡ�l��ʮ���塱�tˎ�lչ���I�lչҎ����֪ͨ���ȣ��@Щ����֧����ԭ��ˎ�ИI��I�ṩ����İlչ���g[8]�������Ƴ�ˎƷ���Ў�����ُ���ߣ����˷���ˎ��I�ļ��g���������M��ԭ��ˎ�ć��a��������ҡ����ɡ����ߌ�ʩ֮���� �������׃�����a��������@���� Ŀǰ�����eԭ��ˎ��I��Ȼ�ڇ��Ȳ��ֻ��W�Ƅ���ԭ��ˎ�I��̎�ډŔ��λ����ԭ��ˎ�ć��a�������߀�����ஔ����Ј����g���Y���P���u���ߣ�����ˎ�ć��a��������Ї�ԭ��ˎ��I�İlչ�ṩ�C������������܇��H�Q���Ј��h�����s�����������gȫ���t��ˎƷ���oƫ�o�ȶ�N����Ӱ푣�ԭ��ˎ���o��Ԫ�����������ĺ��ߝq�������ԁ�W���ȇ����������U��ԭ��ˎ�a�ܣ�ͬ�r�����о��ƶ�̼߅�������P���ߣ��҇�ԭ��ˎ�ڇ��H�Ј������R���Ӽ��ҵĸ������S���Ƽ����M�����|���о��������Լ����u��������������Ҏ������ˎƷ�|����Ҫ��Ҳ�ڲ����������߶�ԭ��ˎ�аl�����������д���ߣ�ԭ��ˎ��I��Ӵ��аlͶ�룬���m������ˇ�����������aƷ�|�����M����������ˎƷ��ҎҪ���S�����Ҽ������ߵ����M���tˎ��I���r�����@�F��Ŀǰ���tˎ��I�ڱO�ܡ��Ј��ȸ������^��ǰ�����˸���ĉ������S���аl�����a���N�۵Įa�I朸��h���˜ʵ��������O�ܵď������ИI�T�����Mһ����ߣ������ஔ��������I���R��̭����ԭ��ˎ̎���tˎ�a�I�����Σ���Ȼ�Г��������r�����ĔD����

�S�����Ҍ��h������ȫ�������ҕ���_ʼ�ƄӾGɫ��̼�lչ�����Ҽ��ط����ܲ��T��ԭ��ˎ�S�ĭh����ȫ�˜ʡ��|��Ҫ����څ������I�����a�\�I���h����������ȫ�����ϵijɱ�����������ԭ��ˎ��Iӯ�������½�����I���I����Ҳ�ڳ��m������

����ԭ��ˎ���tˎ�ИI�е������λ���C��ȫ����Ї�ԭ��ˎ�a�I�İlչ�F��Լ�Ŀǰ�Ї�ԭ��ˎ�a�I�lչ���R�ęC���c���𣬿����A�y��δ���Ї�ԭ��ˎ�ИI�lչڅ���������c����1���a�I�Y�����Ӻ������ИI���ж���ߣ��lչ��Ҏ����һ�����u�r���������Ў�����ُ���Լ��h����ȫ�����P���߷�Ҏ��m���_����ʹԭ��ˎ�Ј��ډ����m���������|�����ͳɱ����߭h����ȫҪ��ʹ��һЩ���ܺġ�����Ⱦ����ˇ���gˮƽ�͵���Сԭ��ˎ��I��m���Ј���̭��ԭ��ˎ�Ј���Ҏ���̶Ȍ�����ߣ��ИI���ж�Ҳ���������[13]���S�����g�IJ��������c���M�������Ї���ɫԭ��ˎ�Լ�����ԭ��ˎ���Ј����،��������ӣ��߸���ֵ�����g������ԭ��ˎ�aƷ���������ӣ��Ї�ԭ��ˎ�a�I�Y�������Ӻ�������2����ԭ��ˎ+�Ƅ���һ�w��څ���@�F�S�����ɳ��B���Լ��tˎ�ИI����������ӄ���ˎƷ���rڅ���ѳɱ�Ȼ���Ƅ��������g�����౻���s����̎�����ε�ԭ��ˎ��I�������Ƅ���I�|��Ҫ��IJ������������a�ɱ��IJ�������h����ȫ�����������ӣ�Ҳ�����ò����m����ԭ��ˎ�ăr���@��K������������ˎ��I�p�سЉ������˸��õؽ��ͳɱ�����Ч�ر����Ј������Լ��ڌ������µ���r�܉r��̎�ڵ�һ������ꠣ���ԭ��ˎ+�Ƅ������aһ�w���ѳɞ���ˎ��I�lչ�ı�Ȼڅ�ݡ�ͬ�r�����a����ˎ�IJ���lչ��Ҳ��ʹ��ԭ��ˎ+�Ƅ���һ�w��څ�ݳɞ��Ȼ[10]������ˎ����аl��������CDMO(��ͬ�_�l������M��)�ИI�Ŀ��ٰlչ�����҇�����ˎCDMO�Ј��У�ˎ������ĘI����Ҫ�Կ��w�ˎ�P�����CDMO������Ŀǰ�����{���Ȱl���ݺ�ҎģЧ��һ�Ҫ���2021����Ј����~���_��64.6%����С�����I�����м��gƽ�_���F��һЩ�����I���ٮٮ����P�RӢ�����L�I�������Ժϳɡ��^�ɽ��ٴ����B�m�������g��ø���ȣ�������ˎ�I�����L�I�������Դ����B�m���������ġ������W�ȣ������v�ɷݣ����L�I���ж��ġ����ᡢADCˎ��ȣ�������ˎ�I�����L�I���з����W�����䷴�����l�͵ȣ��ȡ�δ�����������Ї����˿ڼt�����ɱ������Լ����g�IJ������������ο��ˎ��ȿ͑��D���ُ����CDMO��I�Č��I���գ��������w�����������������K�ƄӇ���CDMO���յĮa�I�����Ϳ��ٰlչ�����ڇ��H�Ј��������������Ҳ�������u�����õăr��δ���҇�ԭ��ˎ���Mһ���_�l���H�Ј���Ŀǰ���҇�ÿ��@�õ�DMF��ˎ�����ļ���ע��̖����������100�����ϣ��H����ӡ�ȡ�δ�����ڳ��ڷ��棬�҇�ԭ��ˎ��I��Ҏ���Ј��ĸ�������������ߣ����ɲ��֝���ʮ������d�Ј������������ޡ����ȣ���ͬ�r��δ���ġ��������¡�����ጷų�������Ј����AӋδ���҇��ڼ��g���aƷ�|���wϵ��DMF�J�C�ȷ��挢���ٰlչ�����Fԭ��ˎ�������ij��m���L����֮���ڇ�������֧�ֺ�����lչ�������ӵĻ��A�£��Ї�ԭ��ˎ�ИI���^�m�������|�����Gɫ��̼�h������ԭ��ˎ+�Ƅ���һ�w����CDMO�I�պ͇��H������lչ����ԭ��ˎ�����������쏊���D׃����ȫ���tˎ�a�I�İlչ��������ͻ����ؕ�I��