����

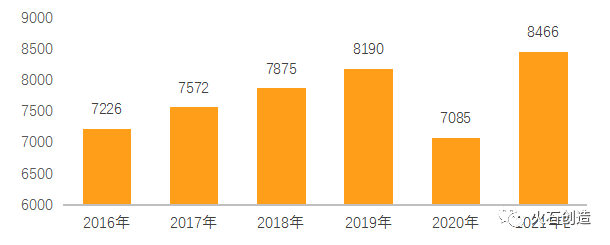

���Wˎ���Ї��tˎ�Ј�����ռ������λ��ռ�ȸ��_48.9%���Ї����Wˎ�Ј�Ҏģ��2016���7226�|Ԫ���L��2019���8190�|Ԫ��2020��������Ӱ푣��Ј�Ҏģ�����½�����7085�|Ԫ��2021�꣬������ُ�M�볣�B���A�Σ�������Wˎ�ИI���жȡ��Ƅ��аl���¡����M������һ�w���ȷ����e�O���Ƅ����ã��AӋ2021���Ї����Wˎ�Ј�Ҏģ���_��8466�|Ԫ��

���Wˎ���Ї��tˎ�Ј�����ռ������λ��ռ�ȸ��_48.9%���Ї����Wˎ�Ј�Ҏģ��2016���7226�|Ԫ���L��2019���8190�|Ԫ��2020��������Ӱ푣��Ј�Ҏģ�����½�����7085�|Ԫ��2021�꣬������ُ�M�볣�B���A�Σ�������Wˎ�ИI���жȡ��Ƅ��аl���¡����M������һ�w���ȷ����e�O���Ƅ����ã��AӋ2021���Ї����Wˎ�Ј�Ҏģ���_��8466�|Ԫ��

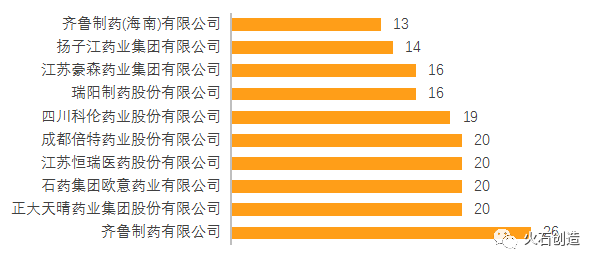

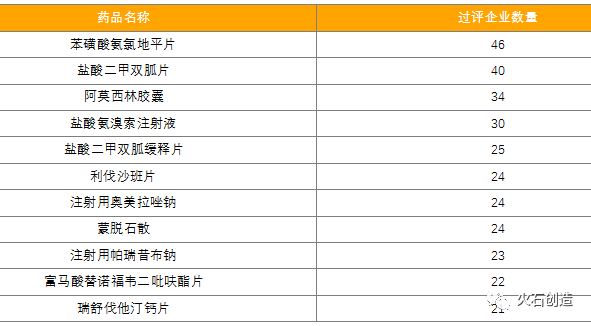

�D1��2015-2021E���Ї����Wˎ�Ј�Ҏģ���|Ԫ����Դ��Frost&Sullivan�����̮a�I�о�Ժ����ʯ��������

1.����ˎһ�����u�rӭ�����l

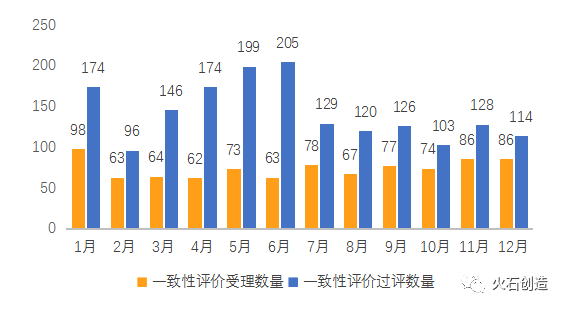

2021����Ӌ��876������̖���һ�����u�r�@������ͬ��2020��ȫ��908���½�3.52%����1714��ƷҎ��ˎƷͨ�^һ�����u�r����ҕͬͨ�^�����s��2020��ăɱ�������ˎһ�����u�r�^�uƷ�Nӭ�����lʽ���L��

�D2��2021�����ˎһ�����u�r�������^�u��r��Դ��CDE��NMPA����ʯ������������I���棬���^��I�����I�ȡ�2021�꣬�R����ˎ��26��Ʒ�Nͨ�^һ�����u�r���ε��^�I���������硢ʯˎ�W�⡢�����tˎ������ˎ�I��20��Ʒ�Nλ�е�2λ���Ĵ��Ƃ�����6λ����һ�����u�rͨ�^Ʒ�N�����ϣ��R����ˎ��63��Ʒ�Nռ����һ��ʯˎ�W����55��Ʒ�Nλ�еڶ���

�D3��2021����Iͨ�^һ�����u�rƷ�NTOP10��Դ��CDE��NMPA����ʯ��������

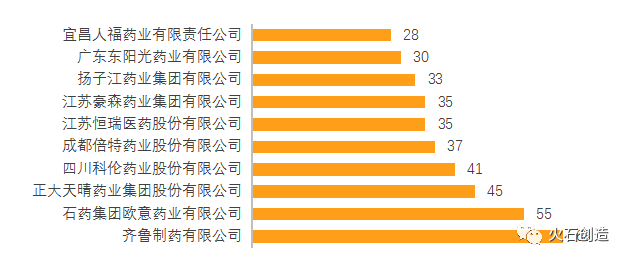

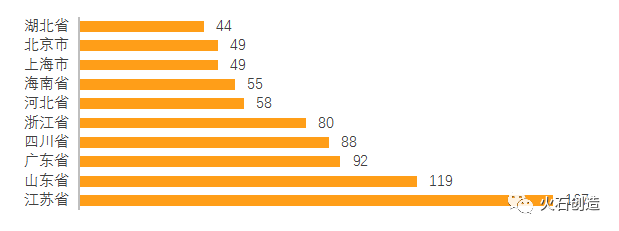

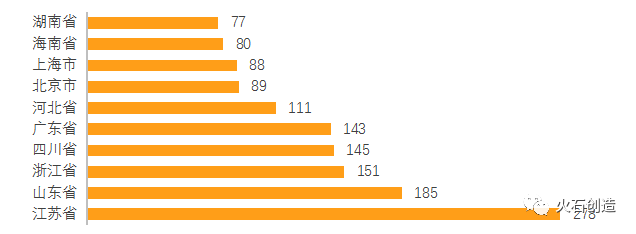

�D4����Iͨ�^һ�����u�rƷ�NTOP10��Դ��CDE��NMPA����ʯ���������څ^���ϣ����y���݅^��������ǰ��2021�꣬���Kʡ��167��Ʒ�Nͨ�^һ�����u�r�����^ȥ��ȫʡ������������һ��ͬ�rҲ�@���^�uƷ�N������һ��ɽ�|���V�|���Ĵ����㽭�քeλ���^�u������2-5λ��

�D5��2021��^��ͨ�^һ�����u�rƷ�NTOP10��Դ��CDE��NMPA����ʯ��������

�D6���^��ͨ�^һ�����u�rƷ�NTOP10��Դ��CDE��NMPA����ʯ��������2021�꣬�ѽ���206��ͬͨ�����aƷ�^�u��I���^3�ң����б����ᰱ�ȵ�ƽƬ�^�u��I�_��46�ң�λ�е�һ���}������p��Ƭ����Ī�����z�ҡ��}�ᰱ����ע��Һ�^�u��IҲ���^30�ҡ��ڎ�����ُ���B�������£����T�aƷ�ĸ����՝u���ҡ���1���^�u��I���^20�ҵ�ͬͨ�����aƷ

��Դ��CDE��NMPA����ʯ��������

2.��������ˎ�M���ի@��

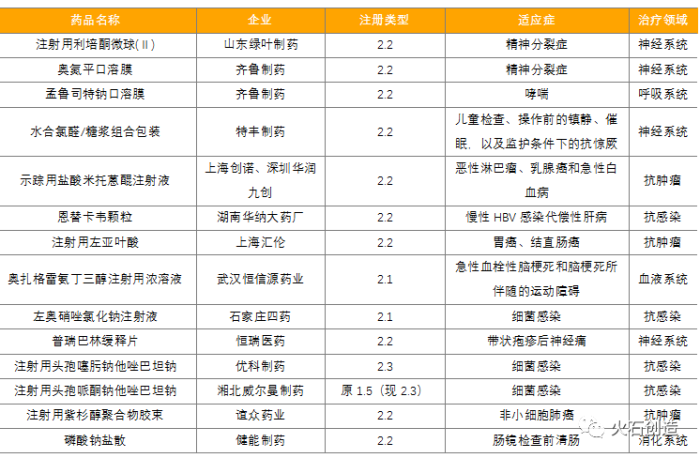

��2016��3��ԭCFDA�l�������WˎƷע�Է�ĸ﹤��������������ˎ�Mһ���֞�1���ˎ������ˎ����2���ˎ����������ˎ����������ˎ�ɞ��ˎ���аl�ğ��T����2021���������ˎ���M���ի@�ڣ�����14��Ʒ�N�@�����У�8��ע�䄩��6���ڷ��Ƅ���������2.2Ą���Ʒ�N���_10����2.1ľ���Ʒ�N2����2.3��ͷ�Ʒ�N2�����G�~��ˎ������ͪ���߶��LЧ���ע�䄩�������A�{��ˎ�S�Ķ��濨�f�w�����郺��Ʒ�N���R����ˎ�@��2�����Ĥ����ԓ�I���������@����2��2021��@�����Ї��a2����ͻ��W��ˎ�б�

3.����ˎ�@�������ل��¸�

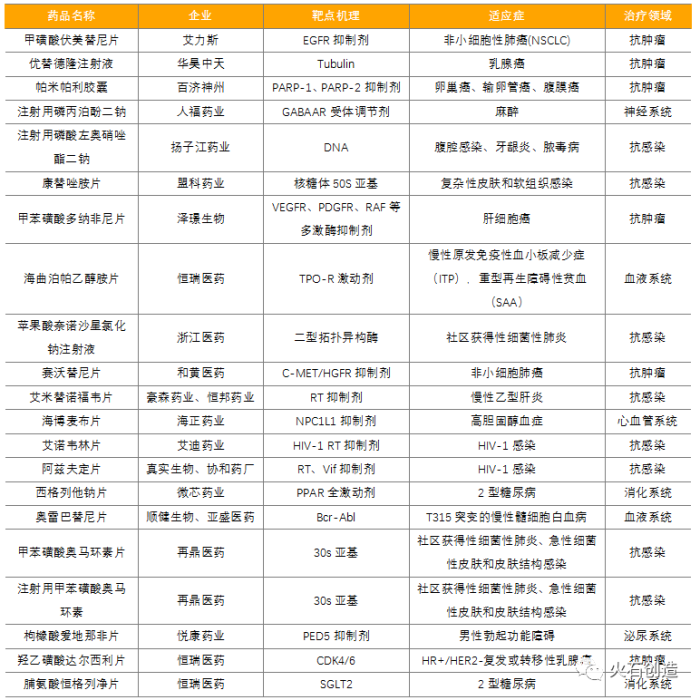

2021�깲��21�����a1��W��ˎ�@�����У��@���������^2020�꣬�ٴ΄���ˎƷע�Է���˜ʌ�ʩ��Ěvʷ�¸ߡ��@21�����W��ˎ����8������Ⱦˎ��6�����[��ˎ��2��ѪҺϵ�yˎ�2������ϵ�yˎ�1����ϵ�yˎ�1����Ѫ��ϵ�yˎ�1������ϵ�yˎ��ҹ���16���aƷ�ԡ����Ȍ��u���ķ�ʽ�@��������ע����������W���������c���O�������Zɳ���Ȼ��cע��Һ�����������z�ҡ�������Ƭ�������������Ƭ���ױ������{����Ƭ�����������Ҵ���Ƭ����������Ƭ�����Z�f��Ƭ���������Z���fƬ10���aƷ��ͨ�^�����t��Մ���M���t��Ŀ䛡����⣬���S�tˎ��ِ������Ƭ�LJ����ׂ��@�����خ�����MET��ø��С�������Ƅ���ע���õ�������W���������c�t�ǓP�ӽ�ˎ�I�@�����е��ׂ����a���W1���ˎ����3��2021��@�����Ї��a1��W��ˎ�б�

1.������I

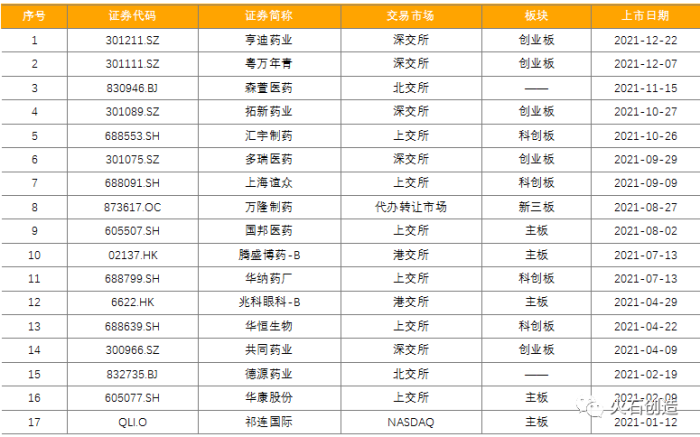

2021�꣬���Wˎ�I����17����I���У��������B���H��NASDAQ������I�����ۿơ��vʢ��ˎ2���ڸ۽������У���Դˎ�I��ɭ���tˎ�ɞ�����������������I���������Ͻ�������6�ң��������5�ң�����������1�ҡ���4��2021�껯�Wˎ�I��������I

2.���Y����

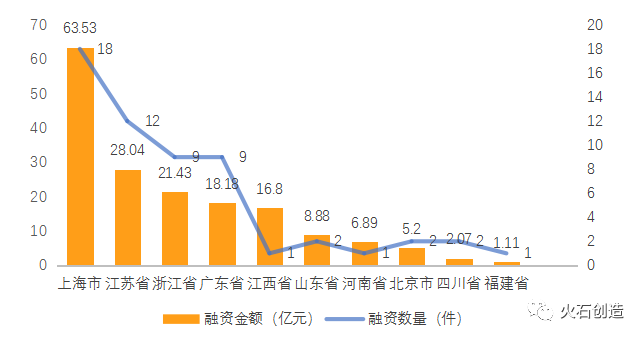

2021�꣬���Ȼ��Wˎ�I�l�����Y���~1�|Ԫ���ϵ����Y�¼�57�������Y�����~�_172�|Ԫ�����У�10�|Ԫ���������Y�¼�2��������ҕ��ˎ�I16.8�|Ԫ�������Y���vʢ��ˎ10.11�|ԪC݆���Y��5�|Ԫ����5�����քe���K��ʥ�Z7.41�|ԪE݆���Y�������_����7.38�|Ԫ�������Y���OĿ����6.96�|ԪB݆���Y���挍����6.89�|ԪB݆���Y���J���tˎ5.82�|ԪB݆���Y���ą^��������Ϻ���18�������K��12�����㽭��9�����V�|��9�������Y���������Ă�ʡ�У�Ҳ�����Y�����~��ߵ��Ă�ʡ�С����⣬����ʡ�H��1�����Y�¼������ιP���~��ߡ�

�D7��2021���ʡ������¶���~���|Ԫ�Ļ��Wˎ�I�����Y��r

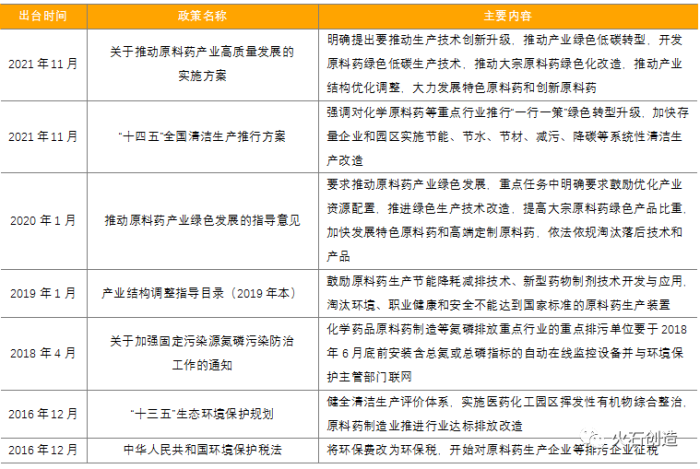

1.ԭ��ˎ�ИI�h�������վo���a�I�����D������ü��

2021����Ҍ���ԭ��ˎ�ИI�ĭh�����߳��m�Ӵa��11��9�Շ��Ұlչ�ĸ�ί�����I����Ϣ������ӡ�l���P���Ƅ�ԭ��ˎ�a�I���|���lչ�Č�ʩ�����������_���Ҫ�Ƅ����a���g�����������ƄӮa�I�Gɫ��̼�D�͡��ƄӮa�I�Y�������{������Ҫ�΄գ���ԭ��ˎ�a�I�D�������Ϳɳ��m�lչ�����ش����x�����Mһ���ӿ����΄���ԭ��ˎ�a�I���|���lչ�����������a�I���ĸ���������5��2016�����Wԭ��ˎ�ИI���֭h������

��Դ����ʯ����������_�Y������

2.����朽��ƶ���ʽ��أ��Ƅ�ˎƷ�����wϵ���O

2021��7�£�����ˎƷ�O�������ֺ͇���֪�R�a����ϰl����ˎƷ�����m�����ڽ�Q�C�ƌ�ʩ�k����ԇ�У�������־���Ї�ˎƷ����朽ӕr���ĵ��������Ƅ�ˎƷ����朽��ƶ���أ�2021��7��5�գ���߷��͇���֪�R�a��ַքe�l���ˡ��P�ڌ�����Ոע�Ե�ˎƷ���P�Č�����m�����°����m�÷������Ɇ��}��Ҏ�����͡�ˎƷ�����m�����ڽ�Q�C�������ÛQ�k������������˾��㕽ӡ�ˎƷ����朽��ƶ���،������҇�ˎƷ�аl�������������M����ˎ���|���lչ���Ƅ��tˎ�I����M�������ش����ã�Ҳ�Mһ���ӿ����Ї���ˎƷ�����wϵ�Ľ��O������

3.�ĸ��S���µ�Դ�^���£�����ˎ�����r���_��

11��19�գ�����ˎ�O��ˎ������(CDE)��ʽ�l�������R���rֵ�錧��Ŀ��[��ˎ���R���аlָ��ԭ�t���������ˎ�گ�Ч�����횳��^�ѽ����е�ˎ��������У��Pע���������R���rֵ�ͱډ��Ą��¡����L�h��������Me-too/Me-better��BIC�^�ɣ���K�_�lFIC�����҇����tˎ����D׃���tˎ��������Ҫ;����ָ��ԭ�t�İl����ζ���҂��Ǖr��ĸ��S�����D��Դ�^���£��_������ˎ�������r����